【これは約 3 分の記事です】

人に見えるところで資格取得勉強しよう、ただそれだけの勉強会を福井県産業情報センターのコワーキングスペースで実施しています。

第130回 資格試験勉強会 in 熊堂(2017年5月12日(金) 19:00~20:30)

今日は簿記のお話。

簿記3級で躓く理由は、私は1つしかないと思っています。それは

仕訳(しわけ)ができない、もしくは理解が不完全

です。で、仕訳の基本的な考えは

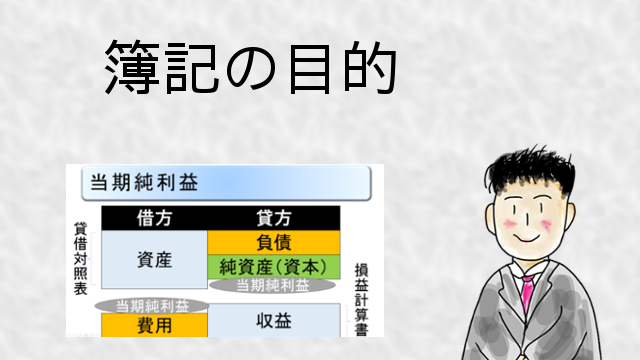

- 借方と貸方は必ずバランスする、つまり同じになる

- 増加する場合、借方には「資産か費用」、貸方には「負債か純資産か収益」が入る

- 減少する場合、貸方と借方が逆になる

この3つがわかれば仕訳ができます。

仕訳に慣れていただくには、仕訳のパターンを覚えていただくのが良いかと思います。

仕訳のパターンを理解する上で重要になってくるのは

取引の8要素

です。取引の8要素とは

| 借方 | 貸方 | |

| 資産の増加↑ | 資産の減少↓ | |

| 負債の減少↓ | 負債の増加↑ | |

| 純資産の減少↓ | 純資産の増加↑ | |

| 費用の発生↑ | 収益の発生↑ |

ただ、8要素そのものが重要ではなく、

8要素の組み合わせ

が重要になってきます。組み合わせは計算上

4*4 = 16

ですが、現実的には

- ある資産が増え別の資産が減る

(ex.現金を普通預金口座から引き落とす) - 資産を増やすために負債を増やす

(ex.現金を借金して増やす) - 資産が増えたのは収益が発生したから

(ex.現金として売上が入ってくる) - 負債を減らすために資産を減らす

(ex.借金返済で現金を支払う) - ある負債が減るが別の負債が増える

(ex.借金を返済するために別の借金をする) - 負債が減ったのは収益が発生したから

(ex.収入を借金返済に充てる) - 費用が発生したので資産が減った

(ex.費用を現金で支払う) - 費用の発生を負債を増やして対応する

(ex.費用のために借金する) - 資産の増加を純資産を増加させて行う

(ex.手許現金として資本金を調達する)

の組み合わせが理解できればいいかと思います。

次回は

2017年5月16日(火) 19:00~20:30

の予定です。

前回は

でした。

Facebookページ

です。ぜひ覗いてみてください。

防災SNSアドバイザー。情報処理安全確保支援士第5338号。ネットワークスペシャリスト。ITコーディネータ

東北大学大学情報科学研究科第2期生。1994年からインターネットに携わる。システムベンダーの総務社内SEとして、社内システムの構築運用やBCP策定、従業員教育に関与。2015年情報セキュリティ専門法人「まるおかディジタル株式会社」を福井県坂井市丸岡町に設立し現在に至る。研修では基本的に防災のお話以外では着物でお話させていただいております。

情報セキュリティ・IT関連資格取得・企業防災(BCP)の組織内教育・コンサルティング・支援・取材のお問い合わせなどございましたら、こちらからご連絡ください。

メール・お電話・FAX・Facebook

https://www.maruoka-digital.jp/contact/form/